2017年中國鋼鐵業發展現狀及市場前景預測

2017-04-13 11:12 中國產業發展研究網 系統管理員

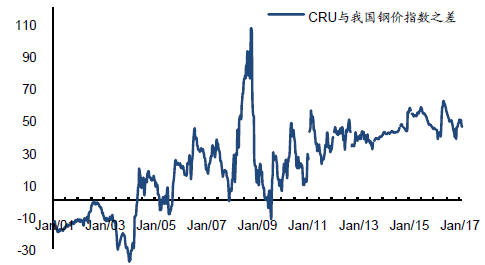

國內外鋼材價差是導致出口變動的最重要原因,過去二十年都高度相關。過去一年多來,隨著我國鋼價上漲盈利好轉,鋼企在國內就可以順利消化資源,加之鋼價看漲氣氛好,出口有所減少。本來鋼價是自然供需靈敏指標,但供給側改革使得鋼價虛高,從而將進一步影響2017 年的出口。

2001 年以來CRU 與我國Myspic 鋼價指數之差

數量來源:公開資料整理

2001 年以來我國月度鋼材出口量與凈出口量

數量來源:公開資料整理

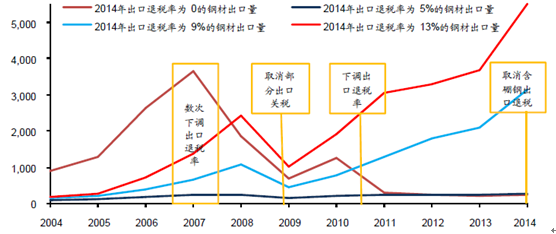

國內外價差決定出口是否有利可圖,但退稅可以改變是否有利。我國鋼材出口大約有400 個左右的稅則號(也就是分類),每一種稅則號對應不同的出口退稅率。目前我國有四種鋼材出口退稅率,分別為0%、5%、9%、13%,我們按這四種退稅率將過去十多年來不同稅則號的鋼材出口量合計在一起,可以看到,鋼材出口之所以大增,更多是退稅率的引導。過去10 多年來,退稅率為0%和5%的鋼材出口沒有增加,增量幾乎全部來自9%和13%退稅率的鋼材出口。國內外價差決定出口是否有利可圖,但退稅可以改變是否有利。我國鋼材出口大約有400 個左右的稅則號(也就是分類),每一種稅則號對應不同的出口退稅率。目前我國有四種鋼材出口退稅率,分別為0%、5%、9%、13%,我們按這四種退稅率將過去十多年來不同稅則號的鋼材出口量合計在一起,可以看到,鋼材出口之所以大增,更多是退稅率的引導。過去10 多年來,退稅率為0%和5%的鋼材出口沒有增加,增量幾乎全部來自9%和13%退稅率的鋼材出口。

截止2014 年出口退稅率不同的鋼材其過去十年的出口量變化(萬噸)

數量來源:公開資料整理

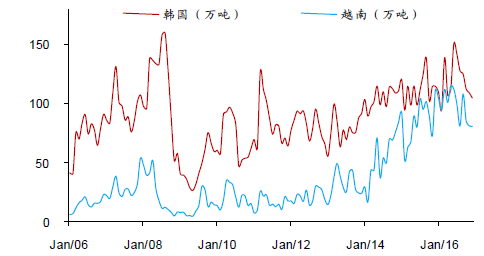

既然我方可以通過調整退稅率調控鋼材出口量,外方也可以通過“雙反”對沖。過去幾年,由于我國鋼材出口大幅增長,針對我國鋼材出口的“反傾銷”和“反補貼”調查越來越多,更有甚者,不少國家直接設限(配額),使得我國鋼材在不斷開拓新市場的同時也不斷丟失部分市場。

針對我國鋼材出口的反傾銷案例數

數量來源:公開資料整理

我國月度對越南、韓國鋼材出口量

數量來源:公開資料整理

2016 年我國鋼材出口10843 萬噸,同比下降3.5%。從過去一年來政府表態和實際執行力度看,今年供給側改革仍可維持一定力度,這也意味著今年的需求即使不樂觀,但鋼價仍可虛高,從而降低出口競爭力,影響出口量。

2016 年我國鋼材出口月均910 萬噸,但過去6 個月月均出口只有760 萬噸,月均減少250 萬噸,而2017 年前兩個月成品鋼材出口同比減少468 萬噸(鋼材凈出口減少500 萬噸,相當于520 萬噸粗鋼),由于2017 年3 月份國內鋼材無論價格還是盈利均處于過去一年的高位,因此3 月份的出口同比也會明顯下降,可見2017 年鋼材凈出口減少1500 萬噸并不高估。

重點鋼企占全國粗鋼產量的比例約80%,過去十多年重點鋼企的庫銷比一直比較穩定,一般景氣年份這個值偏低,不景氣則偏高,截止2017 年2 月的庫銷比處于歷史平均水平。

重點鋼企月度庫銷比

數量來源:公開資料整理

流通環節年終螺紋與板材庫銷比(我的鋼鐵網庫存)

數量來源:公開資料整理

原料上漲企業一般會主動或者被動補庫,特別是長達一年多的漲價趨勢中。鋼材的下游用戶估計有數百萬家,沒有相關庫存統計數據,這里通過幾個耗鋼行業的存貨趨勢來間接觀察。我們看到,經過2015 年快速去庫以后,2016 年庫存又快速堆積(截止2016年Q3),這符合以前的規律。從程度看,可以認為產業鏈已經完成了正常的補庫,一旦行情不測,可能又是一輪去庫。

以春節為起點的螺紋庫存量(萬噸)

數量來源:公開資料整理

鋼鐵下游制造業存貨金額

數量來源:公開資料整理

2016 年粗鋼消費增速1.03%如果剔除2016 年多一天的影響,則實際增速只有0.76%,相當于耗鋼增長了530 萬噸,只是等于消費環節鋼材庫存增加了2 天到3 天的消耗量而已。

2005-2016年中國粗鋼供需平衡表(萬噸)

年份粗鋼產量增速凈出口表觀消費增長實際消費增長

200535,34526.01%2835,31620.23%35,36721.90%

200642,28519.64%3,31838,84710.00%38,93310.08%

200749,49017.04%5,19844,10413.53%43,82212.56%

200850,0311.09%4,48845,3802.90%45,2473.25%

200957,35714.64%24157,10625.84%55,08821.75%

201062,7519.40%2,56060,0985.24%59,6848.34%

201169,48110.73%3,26966,0949.98%66,11110.77%

201272,4454.27%4,17368,1203.07%68,1053.02%

201381,56612.59%4,77476,61812.48%76,06011.68%

201482,3000.90%7,96474,048-3.36%75,063-1.31%

201579,846-2.98%9,79969,691-5.88%70,089-6.63%

201680,8371.24%9,56170,9291.78%70,8121.03%

數量來源:公開資料整理

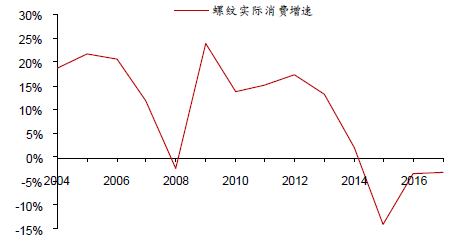

建筑鋼材與房地產投資更為相關,過去三年螺紋實際消費量增速分別為2.25%、-12.9%、-3.40%,這已經不是用表外鋼材就能解釋的了,因為2015 年小鋼企幾乎全部停產,2016 年政策限制他們又不能像往常一樣正常生產。

螺紋實際消費增速

數量來源:公開資料整理

螺紋與水泥實際消費量之比

數量來源:公開資料整理

此外,用螺紋消費量與水泥消費量之比也能看出一部分變化,過去兩年,水泥增速明顯高于螺紋增速,這說明同樣單位的水泥所匹配的螺紋鋼量明顯變少了,當然過去幾年同樣的投資水泥的消耗也變少了。

需求和鋼價一旦到頂,可能重新去庫,即使全國平均去掉兩天的庫存也接近500 萬噸,凈出口下降約1500 萬噸,國內需求下降近2000 萬噸,即使后面投資比我們原來估計的要樂觀些或者打個折扣,但估計合計也將下降3000 萬。根據我們的測算,2017 年國內鋼材消費減少3%左右,制造業用鋼下降更多。但由于歷史上經常出現國內行情不好,導致盡量增加出口的情況,實際出口和產量可能動態調整但不會偏差較多。

除了2017 年產量要下降3000 萬噸左右,此外尚有新增產能形成,比如去年寶鋼投產的項目產能尚有200-300 萬噸余量在發揮,日照精品基地5100 立方高爐投產產能480萬噸。根據“鋼聯資訊”調查,2016 年國內新增高爐產能1555 萬噸,且建成后投產的高爐不及產能的一半(新增產能以生產建材為主)。這些產能隨便發揮一下就是千萬噸規模。淘汰的說法不一。因為無論中頻爐、地條鋼都沒有一個比較可信的規模,主流范圍就是實際產量約4000-5000 萬噸,產能約1.0-1.2 億噸,此外,兩會期間發改委界定今年淘汰5000 萬噸產能,對應實際產量約2500 萬噸。中頻爐去年已經停產,影響已經體現,這5000 萬噸產能實際產量2800 萬噸,假設按照月均淘汰,實際影響今年產量1400萬噸。以上算法是假設中頻爐和兩會期間發改委所說的5000 萬噸沒有交集。

因此,通過前面計算的兩減一去一增(內需減、出口減、去庫存、新產能增),2017年產能利用率會下降。當然對不同企業肯定效果不同,那些有資格留在市場里繼續生產的企業肯定產能利用率是上升的。

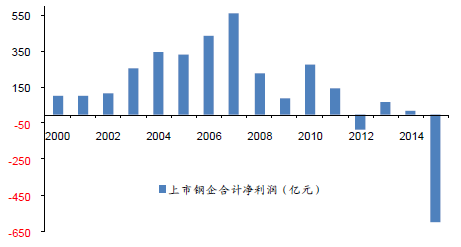

2016 年重點鋼企平均噸鋼凈利潤是48 元/噸,因為2016 年1 月2 月巨虧,因此2016 年后面10 個月的平均噸鋼凈利是90 元/噸。上述噸鋼凈利包含了其它非鋼業務的利潤。全行業看過去30 年簡單平均噸鋼凈利為167 元,加權平均噸鋼凈利潤為170元,過去十年加權噸鋼凈利潤為155 元。而上市鋼鐵板塊利潤最好的是2007 年560 億元,這些利潤更多來是因為當年的年度長協礦石協議鎖定了成本,2008 年年度長協礦石協議崩潰,盈利再也難現當年。

粗鋼產能利用率與重點鋼企噸鋼凈利的關系

數量來源:公開資料整理

上市鋼鐵板塊總凈利潤

數量來源:公開資料整理

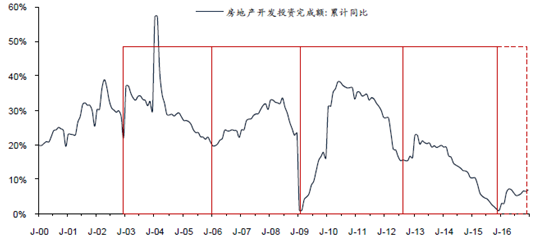

房地產投資的周期性比較明顯,最近幾個周期的增速越來越低,下行時間越來越長,從基數看,這一輪房地產投資名義增速的高點可能已過,二季度將邁入增速下行階段。而房地產投資增速影響鋼鐵行業景氣度。

房地產投資增速的周期性

數量來源:公開資料整理

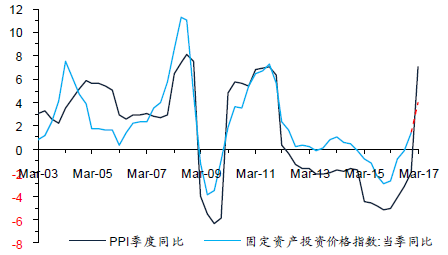

歷史上看,一旦PPI 季度同比達到6%以上,固定資產投資價格指數也基本上在同樣的位置。這里PPI 季度同比我們采用了三個月平均值。可見即使一季度維持目前這樣的高度,扣除物價因素后實際投資效果也會打折扣。商品房銷售也有很強的規律,一般3 到4 年,從時間上講,正處于下降通道,這與今年的信貸增速相一致。

PPI 與固定資產投資價格指數的關系(%)

數量來源:公開資料整理

商品房銷售增速

數量來源:公開資料整理

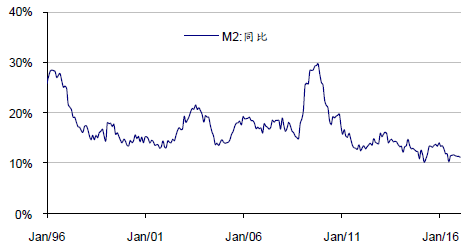

一切以錢為前提。2017 年前2 個月,信貸累計增速-1%(去年同期為30%),社融累計增速13.5%(去年同期為26%),M2 增速相比去年也略有下降。我們相信最后一定會影響到投資。

信貸與社融累計增速

數量來源:公開資料整理

M2 增速

數量來源:公開資料整理

一季度延續了供給側邏輯,需求也延續了去年底的不錯情況,但鋼材盈利超出了應有的節奏,開工來臨之前,利好的刺激下,提前發展。此后在基數、信貸等影響下,投資逐漸走低,鋼企盈利處于過去幾年高點,地方政府出于私心,拖延對產能的淘汰,從而壓低盈利。全年鋼鐵盈利一季度最高,二、三、四季度盈利環比逐步走低。

華邦建設(www.hgmagnet.com.cn)分享