鋼材價格整體向好但基礎仍薄弱

2018-12-11 11:48 中國鋼鐵新聞網 系統管理員

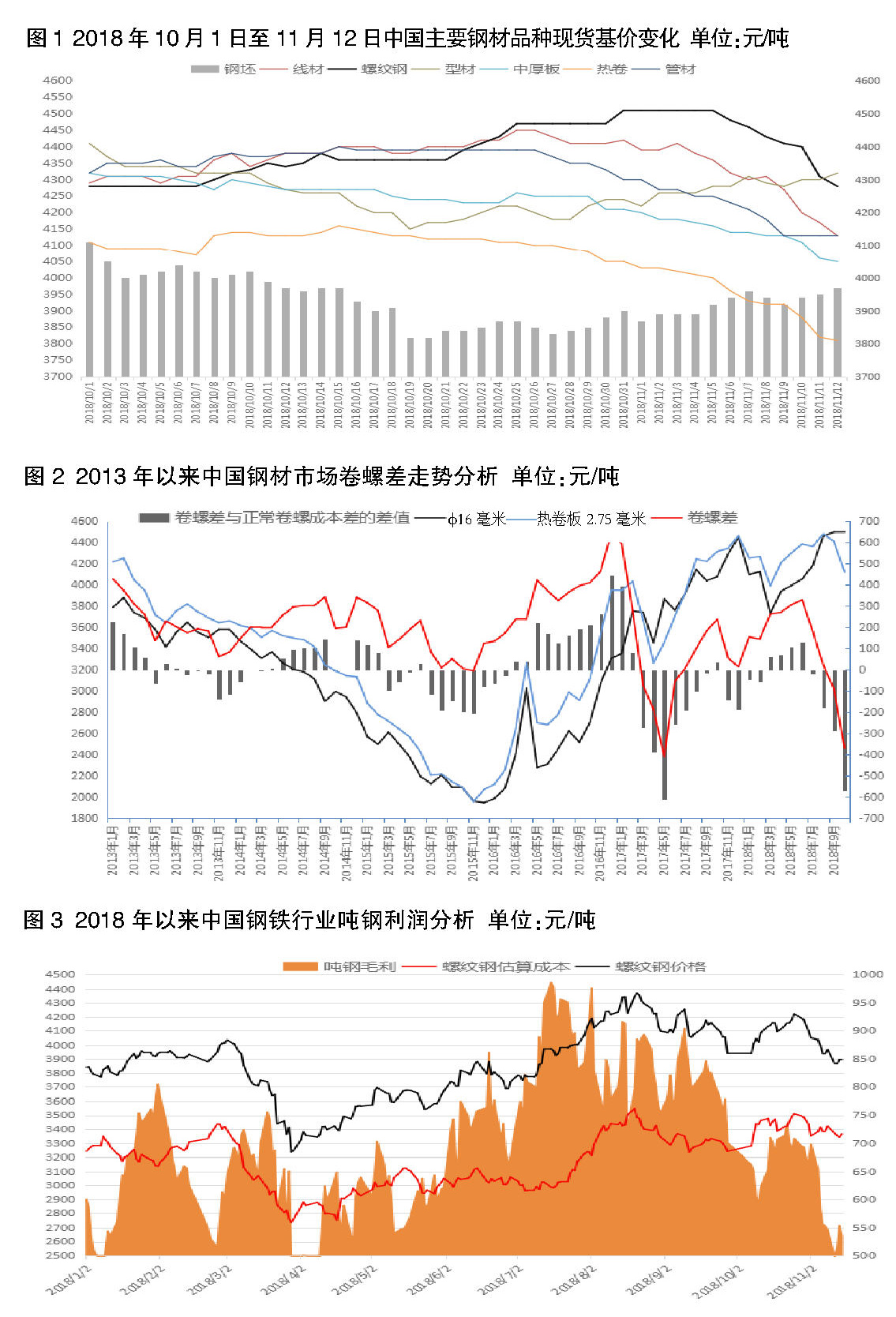

10月份以來,中國鋼材價格呈現先高后低的走勢。10月前期,多數品種鋼材價格震蕩上行;10月下旬,除螺紋鋼因供給缺口繼續上行外,其他品種價格在下游需求不暢的制約下走出下行態勢。11月后,在螺紋價格陡降的帶動下,幾乎所有品種的鋼材價格均轉而向下。僅11月上旬,螺紋鋼現貨價格就下跌了近6%。

鋼協鋼材價格指數顯示,今年9月份之后,中國鋼材價格綜合指數已呈明顯趨平或下行態勢,長材指數、板材指數和綜合指數的走勢分歧明顯加大。長材指數的堅挺與近年來供給側結構性改革和全面清理“地條鋼”后持續的“防止死灰復燃”的監督力度不無關系,偏緊的供需平衡狀態以及房地產、基建行業的相對較強的支撐,使得以螺紋鋼為代表的長材商品成為支撐中國鋼材市場價格高位運行的“支柱”。

同時,根據鋼協給出的螺紋鋼與熱軋卷板10月份的均價統計,“卷螺差”繼續擴大,熱軋卷板與螺紋鋼之間的利潤差越來越大。這種不合理的現象說明:一是鋼材各品種下游需求分歧較大;二是螺紋鋼的高價格難以持續;三是螺紋鋼價格的下行或將帶動后市鋼價呈震蕩下行態勢。只有整體的、穩定的下游需求,才能托起中國鋼鐵行業持續向好發展的趨勢。

盡管10月份以來鋼材價格有所下行,但1月~10月份中國鋼鐵行業的整體利潤維持著較高水平。

從2015年以來噸鋼成本組成和毛利變化的曲線上看,供給側結構性改革、嚴打“地條鋼”和清除中頻爐及持續嚴防其“死灰復燃”,加上中國政府對環境治理的不斷加強,中國鋼鐵行業的供給端得到了良好的控制,有效平衡了國內鋼鐵市場的供需關系,鋼鐵企業的盈利能力不斷提高,噸鋼毛利呈震蕩上行趨勢。根據國家統計局的數據,2018年1月~9月份,黑色金屬冶煉和壓延加工業利潤為3131.6億元,同比增長71.1%。企業可支配毛利水平的上升,對于改善行業整體利潤率、減輕企業債務負擔、降低企業財務杠桿起到了關鍵性的作用。同時,鋼鐵行業毛利水平的上升有利于鋼鐵企業改進和提高技術水平,同時在環保、節能等方面提高裝備水平,向高質量發展進軍。

從2017年以來我國日產粗鋼的統計上看,我國粗鋼產量震蕩上行;10月份,我國生鐵產量為6774萬噸,粗鋼產量為8255萬噸,1月~10月份二者累計產量分別為6.45億噸和7.82億噸。按此估算,2018年全年粗鋼產量或創歷史新高,達到9.4億噸。供給側的壓力不斷增加。2018年冬季,第二個供暖季不再“一刀切”的限產要求成為中國鋼鐵工業在供給側結構性改革初見成效下面臨的第一次市場考驗。目前顯現出來的是企業的自律性和市場整體供需的自我控制能力較弱。11月份,鋼材現貨、期貨價格突然下行的情況更加說明了目前鋼鐵行業整體構成的基礎還不牢靠,中國鋼鐵行業整體良性發展還有很長的路要走。

2019年,全球地緣政治仍不穩定,中美貿易戰的影響超過預期并將在較長時間內持續,中國整體經濟處于轉型發展的重要階段,經濟增速放緩、人民幣匯率下行等種種不確定因素均將對未來的鋼鐵市場運行造成不同程度的影響。中國鋼鐵工業還將在未來較長一段時間內沿著高質量發展的道路繼續前行。在環保的持續重壓、利潤相對減少的情況下,以避免同質競爭、擴大市場份額、提高市場集中度為目的的新一輪行業戰略重組將展開。

由于下游市場缺乏對鋼材市場的持續支撐,需求下滑,市場悲觀情緒偏濃,成交謹慎,將導致鋼價繼續震蕩下行。預計短期內鋼價難以大幅上漲,即便出現反彈行情,幅度也不宜期待過高。

華邦建設(www.hgmagnet.com.cn)分享