產能利用率達5年來新高,全球鋼鐵業呈現良好發展勢頭

2018-07-09 11:26 中國鋼鐵新聞網 系統管理員

世界鋼協今年4月份發布預測,2018年全球鋼鐵需求將達到16.161億噸,較2017年增長1.8%。到2019年,預計全球鋼鐵需求將增長0.7%,達到16.267億噸。

而根據近期世界鋼協發布的統計數據可以看出,全球粗鋼產量自2008年金融危機以來整體呈現增長趨勢。世界鋼鐵行業自2015年出現低迷后,近2年已經有所恢復,全球鋼材價格穩定回升,趨近合理水平,產能利用率穩步提高。總體來看,全球鋼鐵行業呈現良好發展勢頭。

世界鋼協市場研究委員會主席T.V.Narendran表示:“未來幾年,得益于發達經濟體投資復蘇及信心水平不斷提振,全球經濟形勢預計將繼續保持良好勢頭。受益于此,發達經濟體和發展中經濟體的鋼鐵需求有望持續增長,受風險因素影響相對有限。然而,貿易緊張局勢加劇可能帶來的負面影響,以及美國和歐盟可能加息,或將影響當前的增長勢頭。”

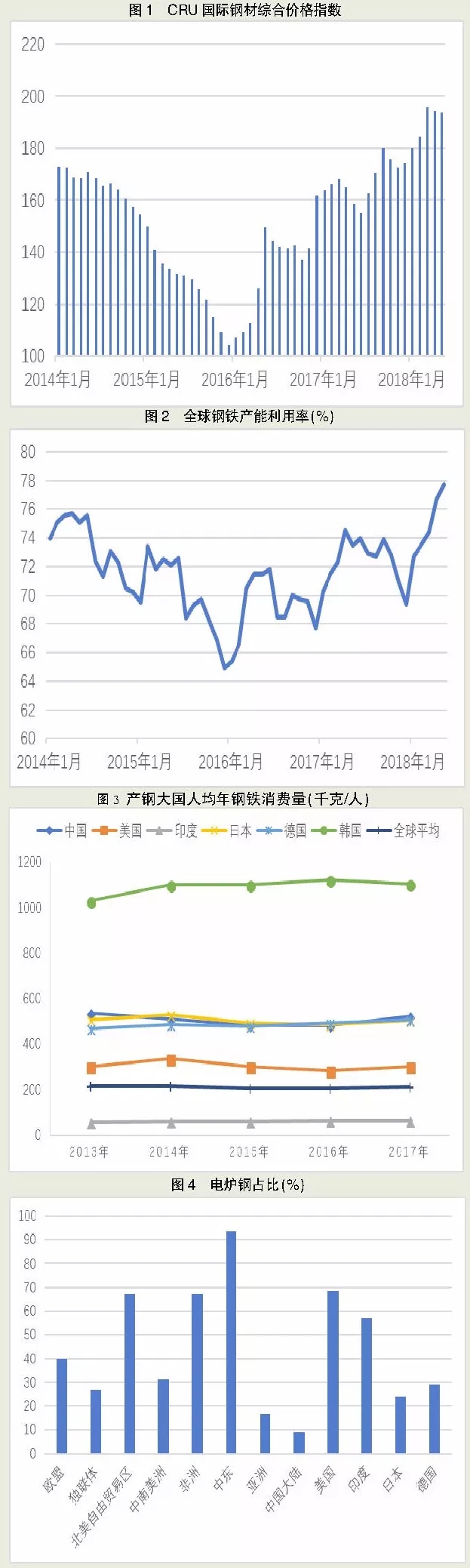

全球鋼材價格穩定回升

2014年以來,受全球鋼鐵產能過剩的影響,鋼材價格一路下跌,在2015年年底達到最低值(如圖1所示)。之后,中國開始推進供給側結構性改革,鋼鐵行業開始大力化解鋼鐵產能過剩。根據中國官方發布的數據,2016年、2017年,中國累計化解鋼鐵過剩產能1.2億噸,取締地條鋼產能1.4億噸。此后,隨著全球產能過剩的局面得以緩解以及全球經濟的復蘇,鋼鐵產能嚴重過剩的局面有所改觀,全球鋼材市場開始回暖,鋼材價格開始有所回升。截至2018年5月,CRU全球鋼材價格指數達到194點,達到2011年以來的新高。

粗鋼產能利用率達到5年來最高點

根據世界鋼協的統計數據,全球的粗鋼產能利用率已經達到近78%。尤其是今年以來,全球粗鋼產能利用率穩步提升。今年5月份,全球粗鋼產能利用率已經達到77.7%,為近5年來的最高點。結合今年以來全球鋼材價格的變化情況,這反映出在鋼材價格提升,鋼企生產利潤增加的背景下,鋼鐵企業在現有的產能條件下提高生產效率的動力大幅增加。

從圖2可以看出,自2014年以來,全球粗鋼產能利用率總體呈現下降的趨勢,在2015年底達到最低點。根據統計數據,2015年底,全球粗鋼產能利用率僅為64.9%。從局部來看,圖2顯示,2017年10月份以來,全球粗鋼產能利用率急速下降,從2017年10月份的72.7%快速降至2017年12月的69.4%。分析來看,這一現象主要由2方面原因所致,一方面是因為季節性因素,鋼廠開工率本身有所下降,另一方面是2017年冬季,產鋼大國中國發布了嚴格的環保限產政策導致部分鋼鐵企業產能利用率下降。

將圖2與圖1結合來看,產能利用率與鋼材價格保持了較高的一致性。去產能一定程度上優化了鋼材市場的供需局面,促進了鋼材價格的回升,同時也帶動產能利用率的恢復。

人均鋼鐵表觀消費量止跌回升

2017年,全球鋼鐵表觀消費量達到15.87億噸,比2016年的15.15億噸增加7200萬噸。從重點國家和地區來看,中國占比達到46.4%,比2016年的45.0%增加1.4個百分點。其他亞洲國家鋼鐵表觀消費量合計占比15.9%,歐盟占比10.2%,北美自由貿易區占比8.9%。

從人均鋼鐵表觀消費量(以成品鋼計算)看,全球人均鋼鐵表觀消費量自2015年、2016年連續2年下跌后,在2017年迎來回升。(見圖3)

從全球幾個產鋼大國的人均鋼鐵表觀消費量來看,韓國2017年人均鋼鐵表現消費量達到1106kg,為全球最高;而最低的印度只有65.2kg,遠遠低于全球人均鋼鐵表現消費量214.5kg。但印度近幾年隨著粗鋼產量的增加,人均鋼鐵消費量也呈現出快速增加的態勢,已經由2011年的56.0kg增加至2017年的65.2kg。中國、美國、日本、德國的人均鋼鐵表觀消費量基本保持穩定。

全球粗鋼產量增速加快

2017年,全球粗鋼產量達到16.89億噸,比2016年的16.27億噸增加6200萬噸。從今年前5個月的數據來看,粗鋼產量增速明顯加快。今年1月~5月份,全球粗鋼產量同比增幅分別為1.4%、3.5%、4.0%、4.1%和6.6%;累計增幅達到4.7%,高于去年同期0.1個百分點。

按鋼材成型工藝來看,2017年,全球的連鑄鋼產量達到16.25億噸,占全部鋼產量的96.3%。絕大多數國家和地區均采用連續鑄造工藝生產鋼坯,連鑄鋼比例均在90%以上。僅有斯洛文尼亞、瑞典、俄羅斯、烏克蘭、加拿大等國連鑄鋼比例低于90%。

從粗鋼生產工藝來看,2017年,全球采用氧氣轉爐生產的粗鋼占比達到71.5%,利用電爐生產粗鋼的占比達到28.0%,利用平爐及其他工藝生產的粗鋼占比為0.5%。由于各個國家和地區原燃料、鋼材市場的不同,氧氣轉爐和電爐生產的粗鋼占比差異也較大。如圖4所示,中東地區、非洲地區和北美自由貿易區的電爐鋼產量占比較高,均在一半以上,其他地區電爐鋼產量占比均不足一半。從全球鋼鐵生產大國來看,美國電爐鋼產量占比最高,接近70%;中國大陸電爐鋼占比最低,不足10%。

分國家來看,粗鋼產量排在前10位的國家依次為:中國(8.31億噸)、日本(1.04億噸)、印度(1.01億噸)、美國(8160萬噸)、俄羅斯(7130萬噸)、韓國(7100萬噸)、德國(4340萬噸)、土耳其(3750萬噸)、巴西(3440萬噸)、意大利(2410萬噸)。

值得注意的是,印度粗鋼產量排名已經連續多年遞增,先后超過韓國、俄羅斯、美國等國家。從2018年前5個月的數據來看,印度前5個月粗鋼產量為4412萬噸,與第二大產鋼國日本持平,隨著印度新建鋼鐵項目的投產,預計下半年印度鋼產量將全面超過日本,今年大概率將替代日本成為全球第二大產鋼國。

此外,近年來,中國、日本、韓國等國家在東南亞國家如越南、泰國、馬來西亞等投資規劃的鋼鐵項目先后實施,東南亞地區的粗鋼產量大幅增加,地區粗鋼產量增速高于全球平均增速。

【長按識別二維碼】

華邦建設(www.hgmagnet.com.cn)分享