2017年12月份鋼鐵PMI降至50.2%

2018-01-11 11:18 中國鋼鐵新聞網 系統管理員

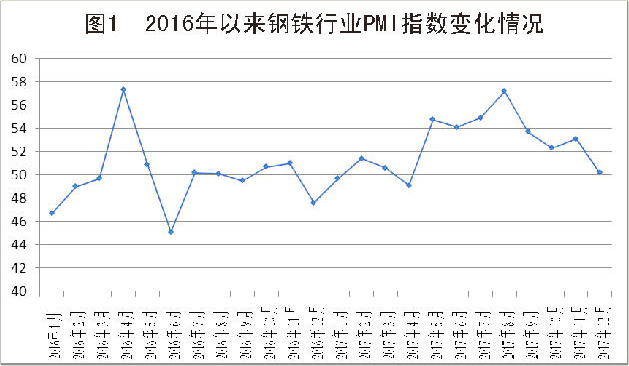

根據中物聯鋼鐵物流專業委員會調查、發布的數據,2017年12月份,鋼鐵行業PMI(采購經理指數)為50.2%,較2017年11月份回落2.9個百分點,連續8個月處在50%以上的擴張區間。主要分項指數中,除產成品庫存指數出現較明顯上升之外,其他指數均有回落:生產指數小幅回落,連續2個月處于收縮區間;新訂單指數明顯下降,但已連續8個月處于擴張區間;新出口訂單指數同樣明顯下降,連續13個月處于收縮區間。2017年12月份,鋼鐵行業供給回落速度放緩,需求減少,企業庫存開始累積,市場淡季特征顯現。

2017年12月份鋼鐵PMI指數分析

生產指數繼續處于收縮狀態。

2017年12月份,鋼鐵行業PMI生產指數為46.1%,環比下降0.4個百分點,繼續處于收縮狀態。造成縮減的原因主要是北方嚴格執行的冬季環保限產政策,這直接影響了鋼企生產,同時陜西、安徽、江蘇等非“2+26”城市也加大環保限產力度,對鋼鐵企業生產也形成一定影響。2017年12月份,原材料采購量指數為55.2%,環比大幅回落10個百分點;原材料進口指數為50.6%,環比回落8.3個百分點;原材料庫存指數為50.6%,環比小幅回落0.4個百分點。從以上4個指數變化來看,受限產影響,2017年12月份鋼廠原料采購有所減少,但由于鋼價和利潤尚處于較高水平,鋼廠采購依然較為積極,部分鋼廠開始為春季復產提前布局備貨。

國家統計局數據顯示,2017年1月~11月份,我國粗鋼、生鐵和鋼材產量分別為76480萬噸、65614萬噸和97298萬噸,同比分別增長5.7%、2.3%和1.1%。其中,2017年11月份,粗鋼、生鐵和鋼材產量分別為6615萬噸、5488萬噸和8685萬噸,同比分別增長2.2%、下降3.5%和下降2.9%,日均產量分別為220.5萬噸、182.93萬噸和289.5萬噸,環比分別下降5.54%、5.51%和2.23%。鋼協統計數據顯示,2017年12月上旬,重點鋼企粗鋼日均產量為172.89萬噸,旬環比減少1.57萬噸,下降0.90%;全國預估日均產量為221.12萬噸,旬環比減少1.79萬噸,下降0.80%,連續4個月下降。目前北方地區采暖季限產政策執行力度較大,預計整個采暖季粗鋼產量都將維持低位。

市場需求明顯放緩。

2017年12月份,新訂單指數為58.3%,環比回落7.1個百分點;新出口訂單指數為36.1%,環比下降5.6個百分點。兩個指數的走勢表明,國內市場需求放緩,出口繼續萎縮。

2017年11月份,鋼鐵下游行業數據表現相對平穩,部分數據好于預期,國內經濟依然表現出相當強的韌性,鋼材市場需求淡季不淡。不過進入2017年12月份后,國內鋼材市場需求淡季特征明顯體現,終端用戶對高鋼價產生恐高心理、從北到南工地逐步停工,以及年末資金緊張等因素,使得2017年12月份整體需求量大幅下滑,2017年12月份上海線螺終端日均采購量環比大幅回落39.85%。隨著年終臨近,季節性需求下降以及資金緊張因素顯現,預計后期整體需求低迷的局面將難以改變。

出口方面,據海關統計,2017年1月~11月份,全國累計出口鋼材6983萬噸,同比減少3090萬噸,下降30.7%。2017年11月份,全國出口鋼材535萬噸,同比減少277萬噸,下降34.1%。目前,國內鋼企出口意愿依然較弱。2017年12月15日,國務院關稅稅則委員會發布《2018年關稅調整方案》,取消棒材、螺紋鋼和線材的出口暫定關稅,降低200系熱軋不銹鋼卷、鋼錠、鋼坯及部分鐵合金等產品出口暫定關稅。取消螺紋鋼和線材的出口暫定關稅有利于支持國家“一帶一路”倡議的實施,有利于國產優質的、具有競爭優勢的建筑鋼材參與到“一帶一路”建設中去。

產業鏈庫存繼續下降。

2017年12月份,產成品庫存指數為48.3%,較2017年11月份回升7.9個百分點,連續8個月處于50%以下的收縮區間。2017年12月份,鋼材市場需求量有一定的下降,鋼企庫存流出速度放緩,但庫存減少大趨勢不變。鋼協統計數據顯示,2017年12月上旬末,重點鋼鐵企業鋼材庫存量為852.98萬噸,旬環比減少319.19萬噸,下降27.23%。2017年12月中下旬,隨著鋼材價格的大幅下跌,貿易商及下游用戶采購積極性均明顯下降。

鋼材社會庫存也先降后升,但整體仍維持下降趨勢。鋼協數據顯示,2017年12月份,全國20個城市5大類品種鋼材社會庫存合計環比減少。

鋼企成本繼續上升。

2017年12月份,原材料購進價格指數為51.7%,環比回落5個百分點,連續第二個月處于50%的榮枯線上方。這表明2017年12月份鋼企成本上升速度有所趨緩,但仍維持上升趨勢,其中廢鋼、焦炭價格漲勢較猛。截至2017年12月29日,唐山普碳方坯出廠價格為3670元/噸,較2017年11月末下跌220元/噸;江蘇廢鋼價格為2430元/噸,較2017年11月末上漲470元/噸;山西二級焦炭價格為2150元/噸,較2017年11月末大幅上漲450元/噸;唐山65%~66%品位干基鐵精粉價格為685元/噸,較2017年11月末上漲40元/噸。

2017年鋼鐵行業實現勝利收官

鋼鐵行業效益好轉,結構優化。

2017年,鋼鐵行業表現不俗,效益明顯好轉,行業結構和產品結構都持續優化。據鋼協統計,2017年1月~10月份,會員鋼鐵企業累計實現銷售收入30311億元,同比增長36.3%;實現利稅2324億元,同比增長181.9%;實現利潤1341億元,同比增長411.09%;虧損面為11.8%,同比下降16.2%;虧損企業虧損額為44.9億元,同比下降78.3%。

在行業結構和產品結構方面,由于鋼鐵行業去產能執行到位,全年提前完成5000萬噸過剩產能,清除“地條鋼”產能1.4億噸,落后產能的去除改善了行業結構,化解了行業深層次矛盾,優化了市場競爭機制,有利于鋼鐵行業的長遠發展。去杠桿工作也取得了一定的進展,全行業的資產負債率有所下降。截至2017 年10 月末,大中型鋼鐵企業資產負債率為68.75%,同比下降0.71個百分點。同時,鋼鐵行業積極走向創新驅動、綠色發展道路,部分研發實力較強的鋼企紛紛加大對研發的投入,并在新產品開發方面取得了豐富的成果。這些新產品的涌現有助于提升我國鋼鐵產品的質量和國際競爭力。

穩中有進的宏觀經濟為鋼鐵行業2018年平穩開局奠定了基礎。

回顧2017年我國宏觀經濟,“穩中有進、穩中向優”的態勢十分明朗。經濟增速加快,就業目標超額實現,企業景氣度多項指標創近年新高,國際貨幣基金組織一年內4次上調中國經濟增長預期。我國宏觀經濟“穩”的基礎十分堅固。在“穩”的同時,“優”的特征也逐漸清晰,“三去一降一補”的全面推行,有效削減了落后產能,促進了先進產能的快速發展。2017年12月份,制造業PMI為51.6%,連續15個月處于51%以上的景氣區間,經濟平穩增長特點明顯,發展動力充足。“穩中有進、穩中向優”的宏觀經濟態勢為鋼鐵這樣的基礎性行業提供了良好的發展機遇和穩定的需求來源。

目前,“一帶一路”正處于穩步推進階段,同時國內固定資產投資持續增長,這些因素將有效提升市場的鋼鐵需求,加上采暖季北方鋼鐵限產等因素,預計2018年將涌現新的鋼鐵需求缺口。

鋼鐵行業改革將穩步推進。

鋼鐵行業的改革貫穿了2017年全年。作為供給側結構性改革的重要部分,鋼鐵行業在去杠桿、化解過剩產能、清理“地條鋼”等方面取得了成果,為優勢產能騰出了市場空間。2017年全行業效益好轉,鋼企借此東風,在挖潛增效、節能環保、改革創新方面做了大量工作,為鋼鐵行業進一步發展打下了基礎。我國鋼鐵行業已處在轉方式、優結構、換動力的關口,接下來將繼續深化改革,重點實現以下目標:一是創新驅動。目前我國鋼鐵行業已經到了由做大向做強、由粗放型發展向重質效發展的階段,鋼企應加大研發投入,促進創新驅動,實現技術突破,優化工藝流程,以提高國內鋼鐵產品競爭力。二是綠色發展。低碳綠色發展是鋼鐵行業實現轉型升級的核心和關鍵。三是全面提升產品質量。鋼鐵行業應加快制訂產品質量改進戰略,全面提升普通鋼鐵產品的性能,同時研究開發高端產品和特殊產品,以滿足國內外用鋼行業多層次、多樣化的質量需求。四是推進智能制造。下一步,我國鋼鐵企業應集中研發力量,將人工智能、大數據、云計算、物聯網等應用到鋼鐵工業中來,強化流程控制,優化生產工藝,提升管理水平,以此來實現鋼鐵生產經營模型的全程智能化。

環保限產效果好,預計將形成常態。

“2+26”城市采暖季限產已經持續一個半月的時間,京津冀及周邊地區鋼鐵行業限產執行力度較大,其效果十分明顯。在執行環保限產后,限產地區的空氣質量得到了顯著的改善,這部分區域人民的生活質量得到了提升。良好的效果證明該政策的有效性,預計環保限產政策將成為常態,各鋼企應提前做好2018年全年布局,依據政策制訂年度生產銷售規劃。

綜合來看,2017年鋼鐵行業實現了勝利收官,鋼企效益明顯好轉,行業結構得到優化,落后產能化解到位,“地條鋼”全面取締,去杠桿也取得了一定的進展,整個行業改革有序進行。當前國內宏觀經濟“穩中有進,穩中向優”態勢明朗,為鋼鐵行業來年的健康發展提供了穩定保障。預計2018年春節前后仍將出現階段性、局部性的需求缺口,鋼材價格也將出現趨強走勢。

【長按識別二維碼】

華邦建設(www.hgmagnet.com.cn)分享