鋼材終端需求疑將放緩

2018-01-08 11:03 中國鋼鐵新聞網 系統管理員

2017年是鋼鐵去產能的攻堅之年,十三五的前兩年鋼鐵完成去產能已超過1.15億噸,同時全面清除地條效果顯著,長流程需求增加表現的比較突出。至于2018年鋼材市場在政策性推動下階段性供需失衡可能會再次出現。同時季節性行情仍會比較明顯,如春節前屬于貿易商囤貨周期將限制回調空間;而3月15日采暖季限產結束后產能將逐步釋放,并伴隨著去庫存周期,鋼價三四月份下行的可能性較大;之后隨著庫存消化,季節性需求好轉以及冬季限產再度落實,鋼價有望再次走上反彈之路。

第一部分 2017年鋼材市場行情回顧

2017年,國內鋼材市場延續去年反彈趨勢,整體上堅持以推進供給側結構性改革為主線,堅持以提高質量效益為中心,深化改革創新,狠抓政策落實,穩中向好態勢趨于明顯;鋼鐵行業去產能深入開展,取締地條鋼取得積極成效。

期貨市場行情走勢可分成五個階段,一是年初到3月中旬受鋼材低庫存及供給側改革影響的上漲階段;二是3月中旬至4月底貿易商去庫存及一季度鋼價反彈過快出現修正行情;三是6月至9月份因清除地條鋼長流程需求增加表現的比較突出,鋼廠庫存及社會庫存持續走低,鋼價大幅走高;四是9月至10月回調行情因季節性需求旺季被提前消化,期貨出現旺季不旺走勢。五是10月底期價止跌回升行情,由于鋼廠庫存處在歷史低位現貨報價堅挺,期價貼水較深,基差修復。據統計數據顯示,螺紋鋼期貨指數由年初2886元/噸上漲至12月28日的3756元/噸,漲幅超30%;熱軋卷板期貨指數則由年初3316元/噸上漲至3854元/噸,漲幅超15%。

第二部分 2017年鋼材產業鏈分析及2018年展望

(一)國際宏觀

2017年全球經濟增長明顯回升,國際貨幣基金組織(IMF)預測數據顯示,2017年世界GDP增長率比2016年上升0.4個百分點。其中,發達經濟體GDP增速為2.2%,比2016年上升0.5個百分點;新興市場與發展中經濟體GDP增速為4.6%,比2016年上升0.3個百分點。

2017年以來,美國勞動力市場就業環境持續趨緊。從失業率來看,美國U6、U5、U4和U3(官方失業率)目前已分別降至8.0%、5.0%、4.4%和4.1%,已接近、甚至低于2008年金融危機前最低點。就業環境持續趨緊下,美國勞動力收入增速或趨抬升。

2017年來,美國核心CPI同比由年初2.2%逐步回落至當前1.7%,而同期核心PPI同比由1.4%上漲至2.4%。核心物價的走勢背離,對市場判斷美國經濟造成一定干擾。伴隨私人消費增速逐步止跌修復,美國核心CPI同比有望結束跌勢、中樞趨于抬升。同時,美國2018年實施減稅后,核心CPI同比或受消費加速增長帶動而進一步上漲。2018年,受美國經濟向好和核心CPI同比中樞趨升支撐,同時伴隨美國減稅在2018年開始實施,美聯儲或進一步加快加息節奏。

歐洲的勞動力市場也處在持續改善過程之中,歐元區10月失業率為8.8%,創下2009年1月以來的新低,低于預期和前值的8.9%。2017年歐元區經濟數據普遍表現較好,例如歐元區三季度GDP同比修正值為2.5%,好于二季度表現。市場預計,2017年歐元區GDP增速或創下十年來最高。

(二)國內宏觀

2017年中國前三季度6.9%的經濟增長好于年初預期。除了外部環境較為有利,促進凈出口對我國經濟增長拉動由負轉正外,我國經濟結構也出現了可喜的變化。另外,2017年前三季度制造業、新興產業及消費相關服務業增長更快,而建筑業、金融業與房地產業增速顯著回落,非金融業GDP增速提高。在同樣的6.9%增速下,貨幣增速顯著回落,至11月末M2同比增長9.1%,10月份一度達到8.8%的歷史低點,經濟增長對貨幣與債務的依賴減小。

工業生產明顯反彈,2017年前11月規模以上工業增加值同比增長6.6%,而2015、2016年同期分別僅為6.1%和6.0%。其中制造業成為主要推動力,前11月同比增長7.2%,高于工業整體,制造業PMI連續處于景氣區間,工業企業利潤仍保持高增長。

市場預計2018年經濟保持穩中求進,“穩”是經濟增速不會大幅回落,“進”是經濟結構繼續改善。預計GDP同比增長6.7%,消費同比增10.2%,投資同比增6.5%,出口同比增6%,進口同比增8%,CPI同比升2%,PPI同比升3.3%,年末M2同比增9.5%,全年新增信貸15.4萬億,社融新增22.6萬億,財政赤字率約3%。

(三)鐵礦石市場

2017年,鐵礦石期現貨價格整體表現疲軟,雖然在年初、第三季度及四季度都走出一波反彈行情,但整體供應寬松還是造成鐵礦石多數時間處在下行通道。據統計數據顯示,2017年前三季度VALE鐵礦石產量為27315萬噸,同比增加6.5%,特別是第三季度創單季產量新紀錄,這主要歸功于北部系統運營業績提升和S11D鐵礦石項目達產;力拓前三季度鐵礦產量為20682萬噸,同比增加0.6%;BHP前三季度鐵礦石產量為16929萬噸,同比增加1.8%;FMG前三季度產量為14390萬噸,同比增加2.27%。四大礦山前三季度產量同比增加2416萬噸。

展望2018年,全球礦山產量仍將擴張,市場預計供應增速有望放緩,另外高品粉礦增加,主要增量還是來源于力拓、BHP、VALE。力拓2018年PB的發運會增加,BHP也在進一步優化金布巴的質量,VALE也在提高巴混的品味。2018年鐵礦石市場的關注點,要警惕品種替代對價格的影響,限產季導致鋼廠高爐配比出現極端情況,復產后需要警惕品種需求變化,2018年電弧爐新增產能繼續放量,大概要增加3000萬噸,鐵水與廢鋼價差對鐵礦需求影響增加。

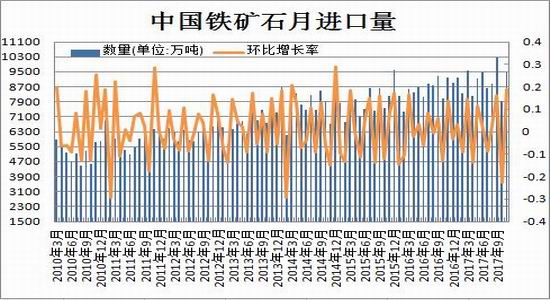

2017年1-11月中國鐵礦砂及其精礦進口量為99127萬噸,與去年同期相比增長6%。特別是9月份我國進口鐵礦砂及精礦環比上漲近16%,達到10283萬噸,創歷史新高。

展望2018年中國進口鐵礦石需求旺盛,進口量仍存增加可能。但我們需要注意的是,2018年鐵礦石供需失衡格局依然存在,按照中國對粗鋼產能的態度,繼續削減產能,推進供給側落地,是堅定的方向。

(四)焦炭(2061, -8.50, -0.41%)市場

2017年,國內焦炭期現貨價格走勢大起大落,但相較于年初重心繼續上移,由于環保安全檢查使得焦化行業的開工受到限制,從而造成貨源供應出現階段性偏緊局面。特別是進入6月份,鋼鐵行業清除地條鋼效果明顯,利好刺激下鋼材價格扶搖直上,高利潤驅動下鋼廠開足馬力生產,原料需求旺盛,焦炭價格持續攀升,焦炭期貨指數于8月29日創出年內新高2493元/噸,相較于6月份低點1365.5元/噸,漲幅超80%。但隨著鋼廠及焦化廠庫存大增,焦炭價格大漲明顯透支需要紅利,于9月中旬至10月底出現一波35%深度回調。據統計數據顯示,天津港準一級冶金焦由年初2190漲至2017年底2495,漲幅達14%。

2018年,煤炭行業將繼續推進供給側結構性改革,而焦化行業國家淘汰落后產能政策不改,安全生產檢查亦或不會放松,將導致市場的短期波動,焦化行業規模化效益將日漸凸出;另外隨著下游鋼鐵去產能的進行,鋼鐵產量的峰值已過,對焦炭的需求將穩中回落,而煉鋼技術的提升使得噸焦比逐步下降,且廢鋼應用率的提升,也將使焦炭需求呈現萎縮之勢。因此在多變的環境下焦化廠及鋼廠內焦炭的庫存變化對于焦炭價格走勢起到直接影響作用。

2017年煤炭行業調控政策已經由2016年的“去產能,限產量”逐漸調整為“保供應,穩煤價”,因此煉焦煤產量相較于2016年同比出現增長,但仍低于2015年產量。而2017年由于粗鋼產量同比增加對于焦炭需求增速明顯提高,受環保限產影響焦化廠供給端卻同比出現下滑,據統計數據顯示,2017年1-11月份國內焦炭產量為40048萬噸,同比下降2.2%,從月產量分析,焦炭產量受環保政策及鋼廠需求變化而變。其中1-2月份及四季度焦炭產量分別受需求淡季及采暖季限產影響,平均月產量在3500萬噸之下,而其余月份產量均在3650-3800萬噸區間,因鋼價走高粗鋼產量高企,焦化廠利潤回升開工率逐步上移。

(五)海運市場

2017年波羅的海干散貨海運指數延續反彈,但海運市場依然在不斷調整中尋求利潤源泉,總體而言海運行業產能過剩的情況并沒有得到大的轉變,數據顯示BDI指數由年初953反彈至12月底1366,漲幅超40%。2017年以來,全球經濟回暖,國際市場需求總體回升,中國經濟穩中有進、穩中向好態勢持續發展,外貿發展面臨的國內外環境有所改善。從國際市場看,中國對美國、歐盟、日本等傳統市場出口均有增長。同時,中國對巴西、俄羅斯、印度、南非、馬來西亞等金磚國家和“一帶一路”沿線國家出口快速增長,其中對巴西出口增幅甚至達到近四成。

2018年中國仍將是干散貨大宗商品進口和貿易的主要動力,因此對中國國內生產總值的增長特別敏感。首先,鐵礦石需求仍將旺盛,中國政府雖主動削減主產區的鋼鐵生產,以減少污染,但粗鋼產量主動減產的可能性不大;其次,由于中東、非洲和亞洲的小麥需求強勁,美國的糧食出口在2017年實現了10%的驚人增長,這主要是因為美國具有價格競爭力。預計這將在2018年產生進一步的需求,對整體的噸海里產生積極影響。而供給方面,有分析預測2018年仍然會有1.2%的船隊運力增長。因此,總體情況并沒有大的轉機,季節性需求旺季或推升海運指數走高。

(六)鋼材產量

據國家統計局數據顯示,2017年1-11月中國粗鋼產量為77798萬噸,去年同期粗鋼產量為74141萬噸,同比增長4.9%。粗鋼產量同比增長,鋼價重心卻逐步上移,更關鍵因素則是全國去除落后鋼鐵產能(包括取締“地條鋼”產能)已經超過2億噸,這大幅削弱了鋼材實際供應量的產能基礎。加之年內鐵腕環保力度的加大,鋼廠庫存屢創新低。這就表明,有增無減的供應壓力,主要是被更為旺盛的國內需求增長所消化吸收。

工信部原材料司鋼鐵處處長表示,2018年鋼鐵產需總體穩定,并強調四件大事需要注意,一是要精準施策,抓好重點地區的去產能,現在在國內很多重點地區的鋼鐵去產能的任務仍然比較重,壓力很大。二是鞏固好取締“地條鋼”的成果,“地條鋼”是行業的毒瘤,其取締成果來之不易。三是要嚴控新增產能,防止產能反彈。四是做好鋼鐵去產能帶來的職工安置和社會穩定工作。如果考慮到2017年上半年還有一定數量的地條鋼流入市場(全部取締期限為6月份),因此2018年螺紋鋼現貨的實際供應量或弱于2017年。

(七)鋼材進出口

據海關總署公布的數據顯示,2017年1-11月份我國鋼材進口量為1210萬噸,1-11月鋼材出口量為6996萬噸,1-11月份鋼材凈出口量為5786萬噸,去年同期凈出口量為8918萬噸。2017年鋼材出口量持續萎縮,一方面是歐美等發達國家頻繁針對中國進行“雙反”調查,另一方面則是國內鋼材價格堅挺出口優勢不明顯。

另據相關數據顯示,近年來,我國鋼材出口比重有所轉化,重心從歐美等發達國家逐漸轉移到亞非等發展中國家,尤其是東南亞地區,距離中國近,而且鋼材需求旺盛,給國內鋼鐵出口帶來機遇。此外,高盛表示,受國內去產能措施影響2018年中國鋼材出口將降至5000萬-6000萬噸。主要原因是,中國不斷實施去產能政策,中頻爐產能關閉了1.4億噸,中國鋼鐵出口下降的另一重原因是國內需求改善。

(八)房地產

2017年對于房地產市場來說是個調控年,有關部門連續出臺樓市調控政策,要求各地加快住房租賃市場發展。特別是8月份,可以說是中國房地產史上租賃政策發布最密集的月份,月內累計有超過14個城市或部門發布了17次有關鼓勵房地產租賃的政策。

我們從國房景氣指數及房地產開發同比增速數據發現房地產開發投資在2017年前4個月增速逐月上升之后,后續增速持續下行,但總體增速高于2016年,在樓市調控持續加壓下顯示出較強韌性,主要源于三四線城市銷售火爆與土地成交大幅加快的拉動作用。房地產開發投資或將繼續緩慢下行。從負面影響因素來看,2018年調控力度延續將繼續制約地產投資增長。一是中央多次強調“房子是用來住的,不是用來炒的”,抑制樓市投機決心很大,2018年將堅持房地產調控目標不動搖、力度不放松,加上三四線城市棚改貨幣化支撐因素逐漸消退,預計銷售將繼續負增長。因此,2018年終端需求對于建筑鋼材價格影響將起到重要影響因素。

(九)汽車行業

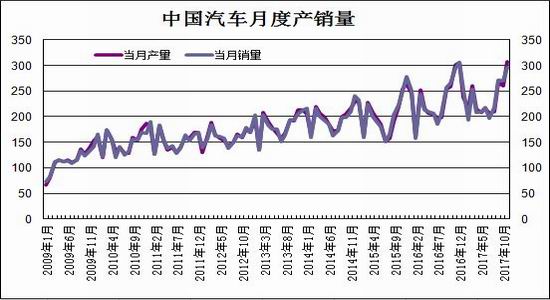

2017年前11個月中國汽車產銷總體穩中有升,但增速較去年同期放緩。據統計數據顯示,2017年1-11月中國汽車銷量為2588.14萬輛,同比增長4%,全年汽車總銷量仍將超過2700萬輛;1-11月中國汽車產量達2603.17萬輛,同比增幅4%。2017年對于中國汽車市場或是一個轉折點,中國汽車市場在2008年為起步發展期,然后穩步增長,從2009年到2016年這段快速普及期,整個增速非常快。2017年全年同比增速放緩至5%下方,這也預示著中國的汽車市場進入了一個逐漸飽和的時期。2018年還有一個重要的因素就是購置稅優惠退坡的影響量。2017年受到購置稅的影響有120萬輛,2018年市場預計會有180萬輛的影響。預計在2018年1~3月份購車的消費者會提前到2017年購車。綜合所有的因素,我們看到購置稅是最大的影響因素,其他方面

,如購車意愿降低、公共交通事業的發展、道路交通堵塞帶來的影響等都不如它的影響大。

第三部分總結與展望

2017年是鋼鐵去產能的攻堅之年,政府工作報告的目標是鋼鐵去產能5000萬噸,目前已經超額完成目標,2016年完成了6500萬噸的鋼鐵去產能。“十三五”的前兩年,鋼鐵完成去產能已超過1.15億噸,而“十三五”期間鋼鐵去產能的總體目標是1-1.5億噸,距離十三五1.5億噸的上限目標,還剩幾千萬噸的規模。同時全面清除地條效果顯著,長流程需求增加表現的比較突出,另外基建好于預期致使鋼材價格重心逐步上移,2017年鋼材期現貨價格刷新多年來高點。

對于2018年影響鋼材價格的主要因素依舊是來自于供需兩端的博弈,而資金方面則會成為影響行情的一大因素。

首先,2018年是貫徹黨的十九大精神的開局之年,是改革開放40周年,實施“十三五”規劃承上啟下的關鍵一年。從經濟周期的角度來看,庫存周期正在由主動補庫存逐步轉向被動補庫存階段,體現為工業企業產成品庫存與PPI價格仍在上升,但即將接近頂點。

其二,設備投資周期仍未正式啟動,隨著供給側結構性改革推動產能不斷出清,產能利用率逐步提升,但設備投資并未明顯提升;當前在鋼鐵產能置換方面存在著置換范圍不清晰、沒有嚴格執行產能置換的比例要求,普鋼特鋼產能折算系數差別較大等問題。為此工信部已經制定了新的產能置換文件,即將正式對外發布,并有望從2018年開始實施。

再三,2018年重點地區的去產能工作,鞏固好取締地條鋼的成果,防止產能反彈,做好職工安置和債務處置工作,等相關政策性執行都值得我們關注。

最后,房地產周期已經進入下行階段,2018年將會面臨一定的下行壓力;我們關注的一個重要指標,中國M1的增長,它對商品的價格有非常好的領先作用。因M1增速和國內的房地產高度相關。螺紋在過去兩年走強除了供給的原因之外,還有一個很重要的原因是房地產和基建對需求的拉動。M1增速下降反映了社會的直接購買能力下滑。

綜合以上分析,2018年鋼材市場在政策性推動下階段性供需失衡可能會再次出現。從走勢上看,2018年季節性行情仍會比較明顯,如春節前屬于貿易商囤貨周期將限制回調空間;而3月15日采暖季限產結束后產能將逐步釋放,并伴隨著去庫存周期,鋼價三四月份下行的可能性較大;之后隨著庫存消化,季節性需求好轉以及冬季限產逐步落實,鋼價有望再次走上反彈之路。

【長按識別二維碼】

華邦建設(www.hgmagnet.com.cn)分享